СЕРВІС ВИГІДНИХ ВКЛАДЕНЬ "Приватбанку" Чи варто інвестувати?

Добрый день! Давайте для начала я это процитирую:

В начале марта Приватбанк запустил новую на банковском рынке услугу — Сервис выгодных вложений. Вкладчикам предложили напрямую кредитовать заемщиков — физических лиц или бизнес, получая при этом доход в среднем на 5% больше, чем по обычному депозиту. По версии банка — это аналог P2P и P2B кредитования, распространенного в мире. Правда, в мировой практике вкладчик передает средства непосредственно заемщику, которого выбирает сам, а в украинской версии P2P кредитования выступает посредником и контролирует возврат средств непосредственно ПриватБанк.

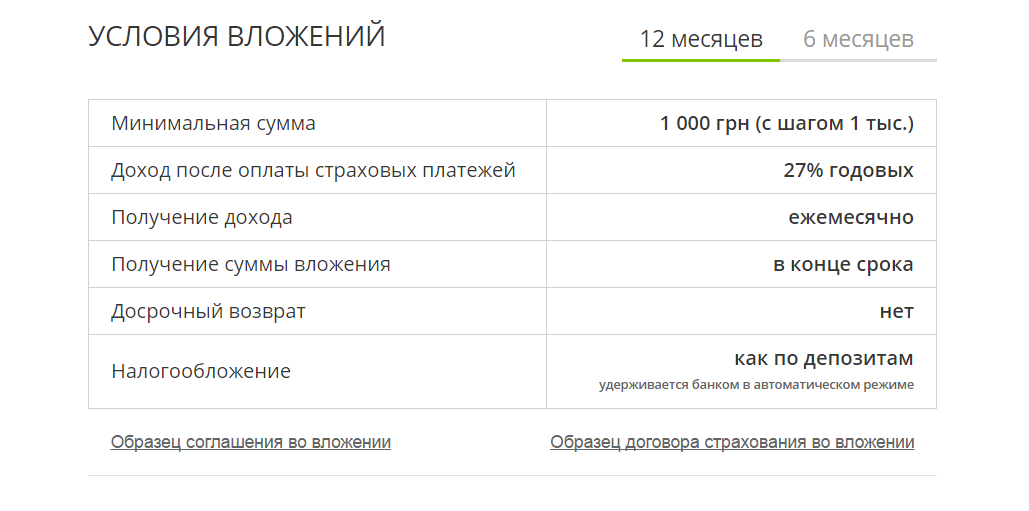

Клиент может разместить в ПриватБанке сумму, кратную 1000 грн на 6 или 12 месяцев под 26% и 27 % годовых соответственно. Доход будет, как и проценты по классическому депозитам, облагаться налогом — 18%, и 1,5% — военный сбор. Привлеченные средства банк будет направлять на розничное кредитование или кредитование бизнеса — под 2,9% в месяц, или 34,8% годовых.

Результаты первой же недели после запуска проекта превзошли все ожидания. «Для старта проекта мы приготовили пул кредитов, выданных нами ранее, в размере 100 млн грн. Они закончились за 5 дней», — заявил 9 марта во себя в Facebook первый заместитель председателя правления Олег Гороховский.

Ну во первых это все же круто, первое какое-нибудь интересное и адекватное инвестирования для граждан Украины, тем больше от лицензионного Приватбанка. Но давайте все же посмотрим на это трезвым взглядом:

- 27%, всего на 5% большео бычного депозита, так? Как по мне это не такая уж и существенная разница между обычным депозитом, выплаты каждый месяц, условия те же, также не надо забывать 19,5% налога депозита, то есть с налогом это будет всего 21,6% годовых.

- Пополнять можно только гривнами — даже с таким процентом годовых из-за инфляции вы скорее всего выйдете чуть более чем в 0, если не в минус, и как уже показывает практика вероятность того что гривна через год прыгнет вверх такая же, как и то, что за этот год будет преодолена коррупция в Украине :-(.

- Заморозка счета — Украина страна контрастов, и я считаю что вообще ни одному украинцу не стоит оформлять депозиты, или инвестировать где бы были заморозки счета на полгода или год, разве что если только это будет менее 20% от общего числа ваших денег, у вас будет хорошая работа, или если проценты будут действительно хорошие и можно будет инвестировать в валюте. А при разрыве этого договора, или договора депозита, даже если раньше за день до его окончания будьте готовы почти все заработанные проценты вам спишут (пишу с собственного опыта).

И давайте сейчас эти 3 пункта сравним с тем, что предлагает нам сейчас компания PrivateFX

- Проценты — возможно это будет не совсем правильно, но Сервис выгодных вложений Приватбанка я сравню со средним доходом управляющего Hozyin, который приносит + 6.29% в неделю, и соответственно 3,14 (ты смотри прям число Пи! :)) Инвестору, и это получается 130,62% годовых, и это я срезал 20% на возможные отрицательные недели.

- Никаких налогов — поскольку наше «уважаемое» правительство до сих пор не может урегулировать вопрос форекса в Украине (что могло принести очень хорошие прибыли в бюджет, но вместо этого они отменяют льготы для инвалидов и замораживают пенсии), налоги на этот вид дохода платить не обязательно.

- Вы будете инвестировать в валюте — ну тут вроде понятно, вероятность того что доллар обесценится такой же как и шанс того что в Украине за этот год будет преодолена коррупция. 🙁 Вы не будете с каждым разом со страхом смотреть на курс валют, переживая что гривна в очередной раз упала на 5-10%.

- Никаких заморозок — у вас будет доступ к всему вашему депо, и выводить можете не только прибыль а и часть, или даже всю свою депо. Да, в компании сейчас есть продукт, где так же есть замороженные счета на некоторое время — SmartInvest но прибыли в валюте, и процент годовых (84%) идет ни в какое сравнение с процентами, предлагаемыми в Приватбанке.

Таким образом, сервис выгодных вложений от ПриватБанка интересный, но в современных предложений, прибыли и требований современных инвесторов, компания PrivateFX (Я більше не працюю на них і нікому не рекомендую з ними вести хоч якісь справи, детальніше читайте за посиланням) или любой другой брокер выглядит гораздо, гораздо перспективнее.

Регистрация в PrivateFX

Согласен с автором на счет инвестиции в ПриватБанк, слишком много минусов, самый главный это гривна, ведь она растет не по дням а по часам. PrivateFX более интересен, инвестиция в долларах это уже гарантия дохода, еще ко всему этому не нужно платить налоги, преимущество однозначно на его стороне.

Спасибо за ваш коментарий!

Да не только Private, но и любой другой брокер мог би подойти, но всьоже у приватбанка пока есть 1 существенний + — гарантийная страховка вклада от неторгових рисков, у PrivateFX ето пока только в планах, как получат европейскую лицензию

Последнее время Приватбанк начал усиленно осваивать интернет-деньги. Правда это закончилось практически провалом Liqpay. Аналогично и с инвестициями. У него единственное преимущество — пока это самый устойчивый банк в Украине. Но опять-таки, гарантировать его стабильность даже на завтра нельзя. Поэтому, к сожалению, лучше вообще не использовать украинскую банковскую систему.

Кстати, решение правительства Украины о конвертации всех долларовых расчётов по курсу банка, уже уничтожило рынок валютных депозитов.

Спасибо за ваш коментарий! А моежете дать ссилку на ето? «Последнее время Приватбанк начал усиленно осваивать интернет-деньги. Правда это закончилось практически провалом Liqpay. » Очень интиресно что там з их онлайн платежкой

Я имел в виду, что из-за комиссии и условий вывода LiqPay мало используют в интернет-расчётах. Если вообще используют. Переводы клиентов ПБ идут напрямую на карты, а если использовать Liqpay и обналичивать, то потеряешь больше, чем на Webmoney и Qiwi вместе взятых.

Не знал об етом, спасибо

Все-таки банкам еще слишком далек от интернета. Тем более таким. Да и какие банки захотят давать вкусные проценты? Им нужно как больше заработать, а если столько народу будет лезть на заработок, они не смогут осилить. Лично я считаю, что лучше действительно зарабатывать в PrivateFX